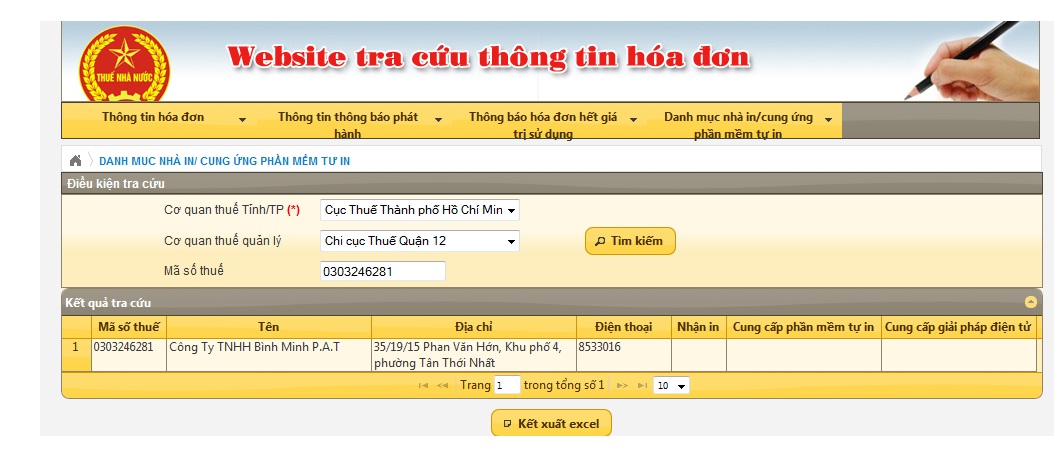

Công ty IN BÌNH MINH PAT là đơn vị in ấn HÓA ĐƠN CHUYÊN NGHIỆP cho các loại hình Công ty, Trường học công lập, Dân lập. Hiện tại công ty đã in ấn cho hơn 8000 Dn và các trường công lập, dân lập trên địa bàn TPhcm và các tỉnh trong nước. Riêng đối với ấn phẩm ” HÓA ĐƠN GTGT” dành cho trường học thì các chỉ tiêu trên hóa đơn hơi khác so với” HÓA ĐƠN GTGT” của Thương mại. Do đó công ty IN BÌNH MINH PAT sẽ tư vấn, hướng dẫn thêm về việc tạo mẫu, phát hành sử dụng.

- biên lai thu học phí cho trường học

Hiện tại các bộ phận kế toán của các TRƯỜNG HỌC còn băn khoăn về các vấn đề chỉ tiêu trên mẫu hóa đơn. Sau đây là các câu hỏi của một cán bộ kế toán

Đơn vị ngoài công lập hoạt động trong lĩnh vực giáo dục đào tạo thuộc đối tượng tạo hóa đơn sử dụng để thu tiền học thì mẫu hóa đơn không có tiêu thức bắt buộc như đơn vị tính, đơn giá, số lượng có phù hợp không? Các chỉ tiêu “người bán hàng” sửa thành “đơn vị thu tiền”, “họ, tên người mua hàng” sửa thành “họ, tên người nộp tiền”, “tên hàng hóa, dịch vụ” sửa thành “nội dung thu”, “người bán hàng (ký, đóng dấu, ghi rõ họ tên) sửa thành “người thu tiền”..có được không? Trường hợp hóa đơn đã in có dòng tiền thuế, thuế suất thuế GTGT có phù hợp không?

Trả lời:

Điểm 13 Mục II Phần A Thông tư số 129/2008/TT-BTC ngày 26/12/2008 của Bộ Tài chính quy định về đối tượng không chịu thuế giá trị gia tăng hướng dẫn:

“13. Dạy học, dạy nghề theo quy định của pháp luật bao gồm cả dạy ngoại ngữ, tin học; dạy múa, hát, hội họa, nhạc, kịch, xiếc, thể dục, thể thao; nuôi dạy trẻ và dạy các nghề khác nhằm đào tạo, bồi dưỡng nâng cao trình độ văn hoá, kiến thức chuyên môn nghề nghiệp.

Trường hợp các cơ sở dạy học các cấp từ mầm non đến trung học phổ thông có thu tiền ăn thì tiền ăn cũng thuộc đối tượng không chịu thuế.”

Điểm b Khoản 1 Điều 14 Thông tư 153 hướng dẫn: “b) Người bán phải lập hóa đơn khi bán hàng hóa, dịch vụ, bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá.

Nội dung trên hóa đơn phải đúng nội dung nghiệp vụ kinh tế phát sinh;không được tẩy xóa, sửa chữa; phải dùng cùng màu mực, loại mực không phai, không sử dụng mực đỏ; chữ số và chữ viết phải liên tục, không ngắt quãng, không viết hoặc in đè lên chữ in sẵn và gạch chéo phần còn trống (nếu có).”

Căn cứ quy định trên: Đơn vị ngoài công lập hoạt động trong lĩnh vực giáo dục đào tạo có thu tiền học phí của học viên thì tiền học phí thuộc đối tượng không chịu thuế giá trị gia tăng, cơ sở kinh doanh phải lập hóa đơn giao cho học viên khi thu tiền học phí.

Do tiền học phí thuộc đối tượng không chịu thuế giá trị gia tăng nên trên hóa đơn thu tiền học phí không nhất thiết phải có chỉ tiêu tiền thuế, thuế suất thuế GTGT, ngoài ra tiêu thức “họ tên người mua hàng” có thể chuyển thành “tên người nộp tiền”, tiêu thức “tên hàng hóa, dịch vụ” có thể chuyển thành “lý do nộp tiền”.

Trường hợp cơ sở kinh doanh trong lĩnh vực giáo dục đào tạo đã đặt in hóa đơn theo quy định tại Thông tư 153 để sử dụng thu tiền học phí, trên hóa đơn đã in ra có chỉ tiêu tiền thuế GTGT, thuế suất thuế GTGT thì khi lập hóa đơn thu tiền học phí, cơ sở kinh doanh gạch bỏ dòng tiền thuế, thuế suất thuế GTGT.

- HÓA ĐƠN GTGT CHO TRƯỜNG HỌC

- HÓA ĐƠN CHO TRƯỜNG HỌC

QUÝ KHÁCH CÓ VƯỚNG MẮC CẦN ĐƯỢC GIẢI ĐÁP VUI LÒNG LIÊN HỆ

CÔNG TY TNHH BÌNH MINH PAT

CN: 186/76 Vườn Lài, P. Tân Thành, Q.Tân Phú, Tp.HCM

ĐT: 08.6675 4779 Hotline 0908 732 988

Email: info@congtyinhoadon.vn

0 Lời bình